(一)、全球红外产业市场规模及市场格局

1、全球军用红外产业市场

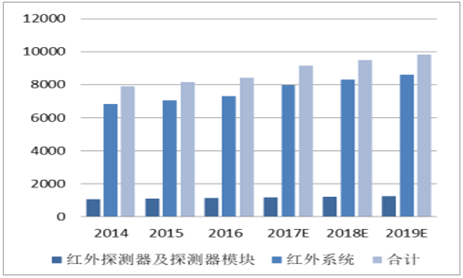

从全球角度看,军用红外热像仪领域市场化竞争程度低,大多数军品生产企业的产品主要提供给本国军方,对外出口并不由市场决定,而是由国家的政治、军事政策决定。因此,在国际市场上,不同国家的红外热像仪企业之间在军用领域一般不会产生直接的市场竞争,出于国家安全利益考虑,红外热像仪的竞争已演变成国家与国家间的竞争。从需求端来看,根据军用红外热像仪的市场将保持稳定增长,2013 年全球红外军用市场规模达到 79.00 亿美元,2018 年的市场规模预计可达 98.26 亿美元,其中红外探测器及探测器模块 12.3 亿美元,红外系统 85.96 亿美元。军用红外热像仪产品销售金额复合年增长率 4.47%,其中红外探测器及探测器模块增长率 2.9%,红外系统增长率 4.7%。世界范围内,军用红外热像仪主要消费区域前三位分别为北美、欧洲和亚洲,其中北美占据了全球军用红外热像仪约一半的市场,欧洲市场约占 20%,亚洲市场约占 10%。该数据充分说明了以美军为代表的西方发达国家军队装备红外热像仪的普及率远高于世界其他地区。亚洲、拉美、非洲等第三世界国家和地区的军用红外市场尚有较大的增长空间。

全球军用红外热像仪市场规模(百万美元)

数据来源:公开资料整理

从供给端来看,本行业的竞争主体集中在美、英、法、德、日和以色列等国。其中,美国凭借其强大的科研优势保持领先,在国际军品市场占据绝对主导地位,英国、法国、日本、德国、以色列等国的相关企业在各自特定领域保持相对优势,与美国展开部分竞争。据美国 Maxtech International 统计,2014 年全球军用红外热像仪市场的前 10 大供应商中,美国厂商共占 7 席。其中排名前 3 位的美国 Lockheed Martin 公司、Raytheon 公司、L-3 公司占据了全球军用红外热像仪市场 45%以上的份额,排名四到十名分别是:美国的 FLIR Systems 公司、法国的Sagem 公司、美国的 Northrop Grumman 公司,法国的 Thales 公司,美国 UTCAerospace 公司,英国的 BAE Systems 公司,以色列的 ELbit 公司。

2、全球民用红外产业市场

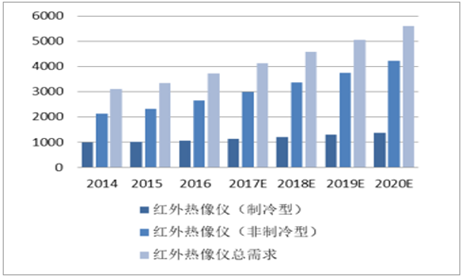

在民用领域,红外热像仪行业已充分实现市场化竞争,各企业面向市场自由竞争。随着非制冷红外热成像技术的发展,红外热像仪在民用领域得到了广泛的应用,其民用市场保持着很快的增长速度,增长幅度要远大于军用领域。红外热像仪在民用市场消费额的快速增长主要来源于新应用领域的不断扩大,随着红外热像仪在电力、建筑、执法、消防、车载等行业应用的推广,国际民用红外热像仪行业将迎来市场需求的快速增长期。从需求端来看, 2013 年民用红外热像仪的市场规模达到 29.56 亿美元,预计在 2019 年,市场规模可达 55.07 亿美元,其中制冷型 15.12 亿美元,非制冷型 39.95 亿美元;民用红外热像仪的销售金额复合年增长率为 11.00%。目前北美市场占据了全球 60%以上的红外热像产品份额,欧洲和亚洲市场则正处于快速发展阶段。从下图中可以看出,在民用领域非制冷型红外热像仪的复合年增长率 13%要远大于制冷型红外热像仪的复合年增长率 6%,说明随着非制冷型红外热成像技术的发展,非制冷型红外热像仪在民用领域的发展空间巨大,市场份额稳步提升。

全球民用红外热像仪市场规模(百万美元)

数据来源:公开资料整理

从供给端来看,民用领域竞争实力最强的业内公司为美国的 FLIR 公司,该公司于 20 世纪 80 年代推出第一台民用红外热像仪,目前已成为世界上规模最大、品种最齐全的红外热像仪产品供应商。2013年 FLIR 公司占据了全球民用红外热像仪市场 40%的市场份额,其中测温类红外热像仪领域的市场占有率高达 61%。另外,美国 DRS 公司、英国 BAE Systems 公司、美国 L-3 公司、美国 FLUKE 公司等也都是民用红外热像仪领域较强的竞争者。目前国际上红外热像仪产品行业的企业并购非常活跃,产业集聚现象越来越明显。仅在 2007 年,就发生了 FLIR Systems 公司收购法国 CEDIP 公司、美国 L-3 公司收购 WESCAM 公司( RAYTHEON 商用红外部)、 TELEDYNE 公司收购 ROCKWELLSCIENTIFIC 公司高端制冷焦平面业务(天文,太空和军事)、NIPPON AVIONICS公司和 NEC SAN-EI INSTRUMENTS 公司合并组成 NEC AVIO INFRARED TECHNOLOGIES公司、AMETEK 公司收购 LAND INSTRUMENTS 公司、FLUKE 公司收购 RAYTEK 公司等数宗收购及合并交易。FLIR 公司通过多次并购,市场份额逐步提高,在国际民用红外热像仪产品领域其市场占有率已达 40%,前十大企业的市场占有率已达 68%。

(二)、国内红外产业市场规模

1、国内军用市场

外军红外热像仪已装配在导弹、飞机、坦克、火箭、炮、枪等多种现代武器中。红外热像仪在我国军事领域的应用也处于快速提升阶段。伊拉克战争中,美军士兵人均准备 1.7 具红外热像仪产品。我国的军队人员数量约为 200 万人,如果未来我军 10%的部队装备红外热像仪,则我国单兵用红外热像仪市场容量可达到 20万套,以每套 2 万元来计算,其市场容量可达 40 亿元。红外热像仪在坦克装甲车辆、舰船、飞机以及制导武器上均有广泛应用。根据我们的测算,我国军用红外市场的市场总容量达 300 亿元以上,假设红外系统更新周期为 10 年,每年的市场规模平均约在 30 亿元以上。

我国军用红外热像仪市场需求

|

应用领域

|

应用领域规模

|

单价估计(万元/套)

|

规模估计(亿元)

|

|

单兵

|

20万套

|

2

|

40

|

|

坦克装甲等车辆

|

7500辆坦克+7700辆装甲战车+2475辆自行火炮

|

50

|

88

|

|

舰船

|

约300艘

|

1000

|

30

|

|

军机

|

约300架

|

200

|

60

|

|

红外制导武器

|

20000枚

|

20

|

40

|

|

合计

|

-

|

-

|

318

|

数据来源:公开资料、智研咨询整理

预计2017 年全球军用红外热像仪市场约为 95 亿美元,2013 年亚洲军用红外市场约占10.5%,由此粗略计算 2017 年亚洲军用红外热像仪市场约为 10 亿美元,折合人民币约为 70 亿元。根据我们的测算,我国军用红外系统年市场规模在 30 亿元以上。而军用红外产品由于其敏感性,进口受到管制,因此我国军用红外产品竞争主要限于国内研制生产企业。

2、国内民用市场

国内红外热像仪产品市场还处于发展期,与国外成熟市场相比还有很大的增长潜力。随着我国经济持续发展,国内市场对于红外热像仪的需求也日趋旺盛。由于红外热像仪产品应用领域广泛,且能为人们生产生活提供极大的便利性,未来对红外热像仪的市场需求将会保持持续稳定增长的态势。

1) 消防领域

消防领域是发达国家红外热像仪最大的民用市场,在我国还处于发展的初期。从潜在市场需求来看,我国消防类红外热像仪的市场需求非常大。目前我国消防车保有量约为 3 万辆,随着我国经济社会的发展,消防车配备红外热像仪将成为一个趋势,如果每台消防车配备一台红外热像仪,我国消防行业的红外热像仪潜在市场需求将达到 3 万台左右,每台按 4 万元计算,需求总量达到 12 亿元。

2) 电力领域

电力行业在预防检测领域中是目前应用最成熟、最稳定的,作为最成熟、最有效的电力在线检测手段,红外热像仪可以大大提高供电设备运行的可靠性,大大缩短设备检修时间,降低检修成本。我国电力行业红外热像仪的总需求量约为 2.5万台,以平均每台售价 8 万元计算,市场需求总额约为 20 亿元。

3) 建筑领域

中国工程建设标准化协会批准实施的《红外热像法检测建筑外墙饰面层脱粘结缺陷技术规程》,对红外热像仪在建筑行业的应用进行了规范。截止 2015 年底,我国大型建筑业单位数量约为 10 万个,每家配备 1 台红外热像仪,市场需求总量可达 10 万台,以平均每台售价 2 万元计算,市场需求达 20 亿元。

4) 制造业领域

我国冶金、电子、食品等制造业单位约有 132 万家,如果上述制造业中 10%的大型企业配备红外热像仪,以提高其产品品质,按每家企业配备一台红外热像仪来计算,则市场需求总量达到 13.2 万台,以每台售价 10 万元计算,市场需求额可达 132 亿元。

我国民用红外热像仪市场需求

|

应用领域

|

潜在需求

|

平均单价(万元)

|

预计规模(亿元)

|

|

消防

|

3万辆消防车,每车1台

|

4

|

12

|

|

电力

|

电力需求2.5万台

|

8

|

20

|

|

工程建设

|

建筑业单位10万家,每家1台

|

2

|

20

|

|

制程控制

|

冶金、电子、食品等单位132万家,10%的大企业,每家1台

|

10

|

132

|

|

合计

|

184

|

||

数据来源:公开资料、智研咨询整理

预计2017 年全球民用红外热像仪市场约为 43.5 亿美元,约为 300 亿元人民币,全球民用红外热像仪的销售金额复合年增长率为 11.00%。根据我们的测算,我国民用红外热像仪总的市场容量约 184 亿元,按照 10 年的产品更新周期,年市场规模约18.7 亿元。目前在全球民用市场,红外热像仪行业已充分实现市场化竞争,各企业面向市场自主经营。

(三)、国内红外产业市场格局

1、国内红外产业的发展历程

我国红外热像仪行业的发展经历了三个阶段。第一阶段:20 世纪 50 年代初—20 世纪 50 年代末,红外热像仪的初步接触与了解。中国首次知道红外热像仪始于 20 世纪 50 年代初,当时中国人民志愿军在朝鲜战场上获得了红外热像装备。此后相关科研人员开始对红外热像装备的工作原理、材料、功能进行初步研究,取得了一些初步的研究成果。第二阶段:20 世纪 60 年代初—20 世纪 80 年代末,军用领域红外热成像技术的研制工作取得了较快的发展。除了中国科学院上海技术物理研究所、中国电科集团11 所、兵器工业集团 211 所,一些高校如华中工学院(现华中科技大学)、吉林大学等也开始了红外技术的研发工作。第三阶段:1990 年至今,中国民用红外热像仪行业的快速发展阶段。中国经济快速发展,国际上非制冷焦平面探测器技术的开发成功,进一步推动了中国民用红外热像仪的研究与发展,以高德红外、大立科技为代表的中国红外热像仪企业开始研制生产非制冷民用红外热像仪,并大力攻关上游核心器件红外探测器,取得了突破。截止到目前,我国已经具备了非制冷型和制冷型红外探测器的国产化生产能力。

2、国内红外领域研制力量

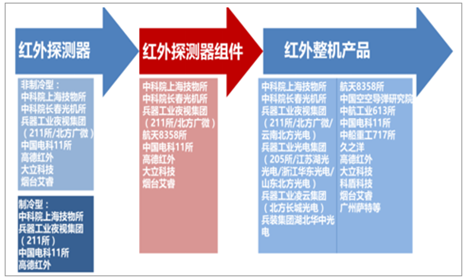

红外行业的上游产品是红外探测器,中游为红外探测器组件,下游为红外整机产品。红外探测器成本约占红外热像仪总成本的 80%,因此红外探测器的采购价格对红外整机产品的销售价格影响较大。目前,全世界只有美国、法国、日本、以色列和中国 5 个国家掌握红外探测器的产业化生产能力。国内红外行业经过多年的发展和技术积累,目前已经具备从红外探测器到红外整机产品的全产业链生产。

红外行业上下游产业链研制单位

数据来源:公开资料整理

我国从事红外研制生产的单位可以分为科研院所及其产业化公司和民营企业两部分,并且民营企业作为后起之秀,研制和生产能力不容小觑。国内从事红外产品的科研生产单位主要有:中科院上海技物所、长春光机所,兵器集团夜视子集团(兵器 211 所、北方广微、云南北方光电),光电子集团(兵器205 所、江苏北方湖光光电、浙江华东光电、山东北方光电),凌云子集团(北方长城光电),兵装集团湖北华中光电,中国电科 11 所,中船重工 717 所(含久之洋),航天科工 8358 所,中航工业空空导弹研究院,中航工业 613 所等,以上国有企事业单位占据了军用红外领域主要的市场。国内民营红外产品企业通常是国有科研生产单位的合作方,作为军品生产的分包单位进行红外热成像产品的配套生产。近年来,随着非公有制企业被允许进入国防科技工业领域、武器装备科研生产领域以及装备采购制度改革的逐步深化,民营红外产品企业与国有科研院所之间逐步演变为既有合作,又有竞争的关系。包括高德红外、大立科技和艾睿光电在内的国内实力较强的民参军红外企业开始逐步直接参与军队与武警红外产品装备的供应,占据了部分市场。民用市场上,国内从事红外技术产品研制、生产和经营的单位约有 400 余家,初具规模的约有 30 余家。民用红外热像仪的供应商有 10 多家,但大部分企业研发实力弱,品牌影响力小,许多企业实际上是国外产品的代理商或者是系统集成商,不具备真正的核心竞争力。一些研发实力较强,具有自主知识产权,能够独立开发红外热像仪的优秀企业逐渐脱颖而出,主要有高德红外、大立科技、艾睿光电、广州飒特和科盾科技等。随着这些优势企业的进一步发展,产业集中将加速。